जीवन अनिश्चित आहे. (टर्म इन्शुरन्स म्हणजे काय?) आज आपण निरोगी, कमावते आणि कुटुंबासोबत आनंदात आहोत; पण उद्या काय होईल याची खात्री कुणालाच नसते. अशा परिस्थितीत आपल्या कुटुंबाची आर्थिक सुरक्षा कशी राखायची? याचे सर्वात सोपे, परवडणारे आणि प्रभावी उत्तर म्हणजे टर्म इन्शुरन्स. अनेकांना प्रश्न पडतो – टर्म इन्शुरन्स म्हणजे काय? आणि तो इतर जीवन विम्यापेक्षा वेगळा कसा आहे? या सविस्तर लेखात आपण टर्म इन्शुरन्सची संकल्पना, फायदे, प्रकार, कोणासाठी योग्य आहे, प्रीमियम कसा ठरतो, तसेच पॉलिसी घेताना कोणत्या गोष्टी लक्षात घ्याव्यात याचा सखोल आढावा घेणार आहोत. हा लेख कुटुंब प्रमुख, तरुण कमावते, शेतकरी, लघुउद्योजक आणि मध्यमवर्गीय कुटुंबांसाठी विशेषतः उपयुक्त आहे.

टर्म इन्शुरन्स म्हणजे काय?

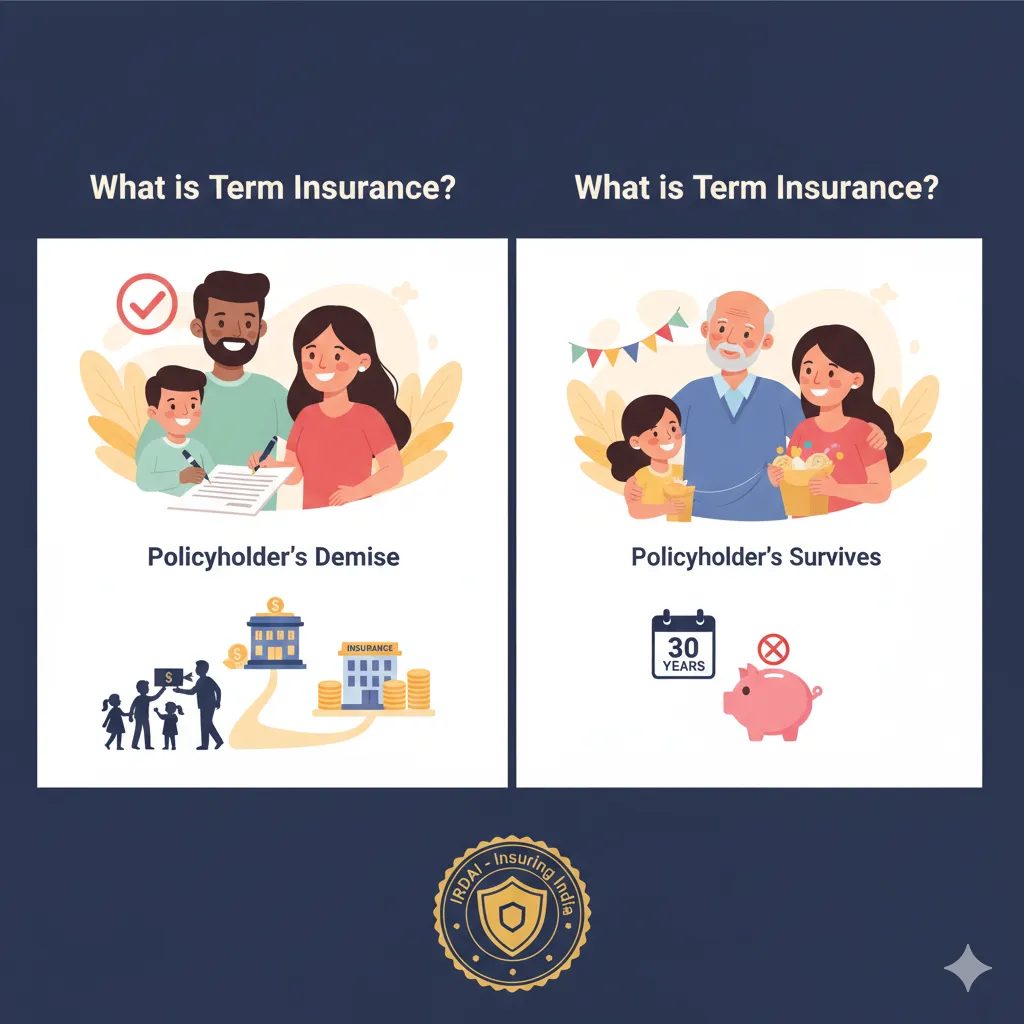

टर्म इन्शुरन्स म्हणजे काय? सोप्या शब्दांत सांगायचे तर, ठरावीक कालावधीसाठी (Term) घेतलेला जीवन विमा. या कालावधीत पॉलिसीधारकाचा मृत्यू झाल्यास विमा कंपनी कुटुंबाला ठरलेली विमा रक्कम (Sum Assured) देते. मात्र, पॉलिसीधारक जिवंत राहिला आणि कालावधी पूर्ण झाला तर साधारण टर्म प्लॅनमध्ये कोणतीही रक्कम परत मिळत नाही (रिटर्न ऑफ प्रीमियम प्रकार वगळता).

भारतातील विमा क्षेत्राचे नियमन Insurance Regulatory and Development Authority of India (IRDAI) करते. IRDAI च्या मार्गदर्शक तत्त्वांनुसार टर्म प्लॅन हे पारदर्शक आणि ग्राहक-केंद्रित उत्पादने मानली जातात.

टर्म इन्शुरन्सची वैशिष्ट्ये

- कमी प्रीमियममध्ये जास्त कव्हर

- सोपी रचना – गुंतवणूक घटक नाही

- ऑनलाईन खरेदीची सुविधा

- करसवलत (आयकर कलम 80C आणि 10(10D) नुसार लागू)

टर्म लाइफ इन्शुरन्सचे वेगवेगळे प्रकार कोणते आहेत?

अनेकांना वाटते की टर्म प्लॅन एकच प्रकारचा असतो. पण प्रत्यक्षात टर्म लाइफ इन्शुरन्सचे वेगवेगळे प्रकार कोणते आहेत? हे समजून घेणे महत्त्वाचे आहे.

1. लेव्हल टर्म प्लॅन

संपूर्ण कालावधीत विमा रक्कम समान राहते. सर्वात लोकप्रिय आणि परवडणारा प्रकार.

2. इन्क्रीजिंग टर्म प्लॅन

दरवर्षी विमा रक्कम वाढत जाते. महागाई लक्षात घेऊन हा प्रकार उपयुक्त ठरतो.

3. डिक्रिजिंग टर्म प्लॅन

कर्ज संरक्षणासाठी वापरला जातो. उदा. गृहकर्ज. उर्वरित कर्जानुसार कव्हर कमी होत जाते.

4. रिटर्न ऑफ प्रीमियम प्लॅन

कालावधी पूर्ण झाल्यास भरलेला प्रीमियम परत मिळतो. प्रीमियम तुलनेने जास्त असतो.

5. जॉइंट टर्म प्लॅन

पती-पत्नींसाठी एकत्रित कव्हर.

टर्म इन्शुरन्स का आवश्यक आहे?

भारतामध्ये अनेक कुटुंबे एका व्यक्तीच्या उत्पन्नावर अवलंबून असतात. अशा वेळी अचानक मृत्यू झाल्यास कुटुंबावर आर्थिक संकट कोसळू शकते.

टर्म प्लॅनमुळे:

- घरखर्च चालू राहतो

- मुलांचे शिक्षण सुरक्षित राहते

- गृहकर्ज किंवा इतर कर्जाची परतफेड होते

- कुटुंबाची जीवनशैली टिकवता येते

विशेषतः 25–40 वयोगटातील कमावत्या व्यक्तींनी लवकरात लवकर टर्म प्लॅन घेणे फायदेशीर ठरते, कारण वय कमी असताना प्रीमियम कमी असतो.

टर्म इन्शुरन्स आणि इतर विमा पॉलिसीमधील फरक

| मुद्दा | टर्म इन्शुरन्स | एंडोमेंट/मनीबॅक |

|---|---|---|

| प्रीमियम | कमी | जास्त |

| गुंतवणूक घटक | नाही | आहे |

| रिटर्न | नाही (साधारण) | होय |

| कव्हर | जास्त | तुलनेने कमी |

टर्म प्लॅन हा शुद्ध संरक्षण (Pure Protection) देणारा विमा आहे.

तांब्याचा x बहुउपयोग आणि भविष्यातील औद्योगिक महत्त्व “The New Power Metal”

🎯सोने आणि चांदीकडे सर्वांचे लक्ष असताना, खरा नायक तांबं धातू ठरणार आहे.किती कव्हर घ्यावे?

आर्थिक तज्ञांच्या मते, वार्षिक उत्पन्नाच्या किमान 10–15 पट कव्हर घ्यावे.

उदा. तुमचे वार्षिक उत्पन्न ₹5 लाख असल्यास, किमान ₹50–75 लाखांचे कव्हर योग्य ठरू शकते.

घेताना लक्षात घ्या:

- चालू कर्ज

- मुलांचे शिक्षण

- महागाई

- कुटुंबाचा मासिक खर्च

प्रीमियम कसा ठरतो?

टर्म इन्शुरन्सचा प्रीमियम खालील घटकांवर अवलंबून असतो:

- वय

- आरोग्य स्थिती

- धूम्रपान/मद्यपान सवयी

- व्यवसाय

- निवडलेला कालावधी

Click below to calculate your investments

view SIP Calculatorपॉलिसी घेताना लक्षात ठेवण्याच्या गोष्टी

- दावा सेटलमेंट रेशो (Claim Settlement Ratio) तपासा

- सर्व माहिती प्रामाणिकपणे भरा

- योग्य नामनिर्देशित (Nominee) निवडा

- पॉलिसी दस्तऐवज नीट वाचा

IRDAI च्या अहवालानुसार, उच्च दावा सेटलमेंट रेशो असलेल्या कंपन्यांची निवड करणे सुरक्षित मानले जाते.

टर्म इन्शुरन्समध्ये रायडर्स (अतिरिक्त लाभ)

- क्रिटिकल इलनेस कव्हर

- अपघाती मृत्यू लाभ

- अपंगत्व कव्हर

- प्रीमियम वेव्हर

रायडर्समुळे थोडा प्रीमियम वाढतो, पण संरक्षण व्यापक होते.

सामान्य गैरसमज

“पैसे परत मिळत नाहीत, मग फायदा काय?”

→ संरक्षण हेच मुख्य उद्दिष्ट आहे.

“मी तरुण आहे, मला गरज नाही.”

→ तरुण वयात प्रीमियम कमी असतो.

“कंपनी दावा नाकारेल.”

→ योग्य माहिती दिल्यास दावा मंजूर होण्याची शक्यता जास्त असते.

टर्म इन्शुरन्स म्हणजे काय? हा फक्त विमा नाही, तर कुटुंबाच्या भविष्यासाठी आर्थिक कवच आहे. कमी प्रीमियममध्ये मोठे संरक्षण देणारा हा सर्वात प्रभावी जीवन विमा पर्याय आहे. प्रत्येक कमावत्या व्यक्तीने आपल्या आर्थिक नियोजनात टर्म प्लॅनचा समावेश करावा. आज घेतलेला योग्य निर्णय उद्याच्या संकटात कुटुंबासाठी आधारस्तंभ ठरू शकतो.

वास्तव जीवनातील उदाहरण: टर्म इन्शुरन्सचे खरे महत्त्व

समजा, पुण्यात राहणारे 32 वर्षांचे अमोल हे आयटी कंपनीत नोकरी करतात. त्यांचे वार्षिक उत्पन्न ₹8 लाख आहे. पत्नी गृहिणी असून दोन लहान मुले शाळेत शिकत आहेत. त्यांनी 30 वर्षांच्या कालावधीसाठी ₹1 कोटींचा टर्म प्लॅन घेतला आणि दरवर्षी साधारण ₹12,000 प्रीमियम भरू लागले. काही वर्षांनी अचानक हृदयविकाराच्या झटक्याने त्यांचा मृत्यू झाला, असे गृहित धरूया. या कठीण प्रसंगी विमा कंपनीकडून कुटुंबाला ₹1 कोटींची रक्कम मिळाली. त्या रकमेतील काही भागाने गृहकर्ज फेडले गेले, उर्वरित रक्कम सुरक्षित गुंतवणुकीत ठेवली गेली आणि त्यावरून दरमहा येणाऱ्या उत्पन्नातून घरखर्च आणि मुलांचे शिक्षण सुरू राहिले. जर अमोल यांनी टर्म इन्शुरन्स घेतला नसता, तर कुटुंबाला घर विकावे लागले असते किंवा नातेवाईकांकडून कर्ज घ्यावे लागले असते. हे उदाहरण स्पष्ट करते की टर्म इन्शुरन्स म्हणजे काय? — तो केवळ पॉलिसी नसून कुटुंबासाठी आर्थिक आधारस्तंभ आहे. कमी प्रीमियममध्ये मोठे संरक्षण देऊन तो अनपेक्षित संकटातही कुटुंबाची स्वाभिमानाने उभे राहण्याची ताकद टिकवून ठेवतो.

Blogger Nitin

नमस्कार माझं नाव नितीन आहे, आणि मी एक Blogger आणि Content Writer आहे. मला IT क्षेत्रात ६+ वर्षांचा अनुभव आहे. मी २०२३ पासून ब्लॉगिंग क्षेत्रात काम करायला सुरवात केली आहे. मी ट्रेंडिंग टॉपिक आणि फॅक्टस संबंधी content write करतो तसेच मी Freelancer म्हणून देखील काम करतो.