New Banking Rules April 2026 अहो मंडळी, नुसतं फाटलेलं पाकीट नाही, तर कधी कधी अख्खा खिसाच फाटायची वेळ येते जर आपल्याला वेळेवर माहिती मिळाली नाही तर! आपल्याला वाटतं बँक म्हणजे काय, आपलेच पैसे आपण कधीही काढू आणि टाकू. पण गड्यांनो, आता जमाना बदललाय. १ एप्रिल उजाडला की बँकांचे साहेब लोक नवीन वह्या-पुस्तकं घेऊन बसणार आणि New Banking Rules April 2026 नुसार प्रत्येक व्यवहारावर त्यांची करडी नजर असणार. शेतात राबून रक्ताचं पाणी करून कमावलेला एक-एक रुपया वाचवायचा असेल, तर या नियमांची जंत्री डोक्यात फिट बसवायला हवी. नाहीतर उन्हाळ्यात घामाच्या धारा निघण्याआधीच बँकेचं स्टेटमेंट बघून तुमच्या कपाळाला घाम सुटल्याशिवाय राहणार नाही, हे नक्की समजा!

New Banking Rules April 2026 पुढील मुद्द्यांत आपण सविस्तर बघूया की नक्की कुठे आणि कशी कात्री लागणार आहे. मग, आहात ना तयार? चला तर मग, बघूया काय आहे या नवीन नियमांचा फेरा!

१. बँकिंग सेवा शुल्कात मोठी वाढ (New Banking Service Charges)

New Banking Rules April 2026 अहो मंडळी, नुसते हे ३००-५०० रुपये बघून डोळे विस्फारू नका, कारण खरी मेख तर पुढेच आहे! New Banking Rules April 2026 नुसार, आता तुम्ही बँकेत साधा तुमचा मोबाईल नंबर बदलायला गेलात किंवा पत्ता बदलायचा अर्ज दिलात, तरी त्यावर ‘सर्व्हिस चार्ज’ नावाचा डल्ला मारला जाणार आहे. आधी कसं असायचं, बँकेत गेलं की साहेब ओळखीचे असायचे, कामं व्हायची. पण आता सगळं सिस्टीमवर आलंय आणि ही सिस्टीम प्रत्येक क्लिकला पैसे मोजतेय.

विशेषतः ज्यांच्याकडे ‘प्लॅटिनम’ किंवा ‘प्रिव्हिलेज’ कार्ड्स आहेत, त्यांच्या खिशाला तर मोठीच कात्री लागणार आहे. जर तुम्ही वर्षाकाठी ठराविक लाखांचा व्यवहार केला नाही, तर हे मेंटेनन्स चार्जेस तुमच्या अपेक्षेपेक्षा जास्त कापले जातील. साध्या भाषेत सांगायचं तर, आता बँक तुमचं नातं नाही, तर तुमच्या खात्यातले आकडे बघून वागणार आहे. म्हणूनच सांगतोय, मार्च महिना संपायच्या आत बँकेत एक चक्कर टाका आणि तुमच्या नावावर नेमके किती आणि कसले चार्जेस लावलेत, याची लेखी माहिती घ्या. नाहीतर १ एप्रिलला खातं बघितल्यावर “अरे, माझे ५०० रुपये कुठे गेले?” असं म्हणत कपाळावर हात मारून घ्यायची वेळ येईल!

तुमच्या पैशाचं योग्य नियोजन कसं करायचं, खर्च कसा कंट्रोल करायचा आणि बचत कशी वाढवायची हे जाणून घेण्यासाठी Budget म्हणजे काय हा लेख नक्की वाचा. Financial planning साठी ही माहिती खूप उपयोगी ठरेल.

👉 Budget समजून घ्या आणि तुमचे पैसे वाचवा२. एटीएममधून पैसे काढणं आता महाग पडणार (ATM Withdrawal Rules)

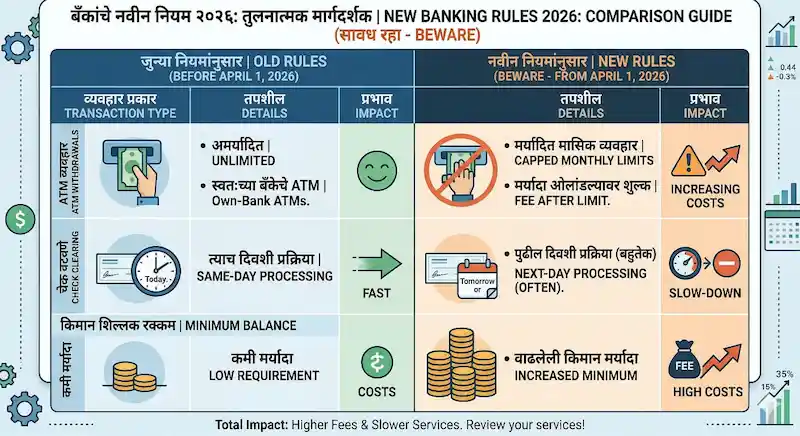

अहो मंडळी, विचार करा, जर तुम्ही महिन्यातून १० वेळा छोटे-मोठे पैसे काढायला एटीएमला चकरा मारल्या, तर हिशोब करा बरं किती रुपये फुकट जाणार? New Banking Rules April 2026 चा हा नवीन फेरा असा आहे की, तुम्ही मशीनमध्ये कार्ड खुपसलं आणि फक्त ‘बॅलन्स’ जरी चेक केला, तरी ते एका ट्रान्झॅक्शनमध्ये मोजलं जाणार आहे! म्हणजे पैसे निघोत न निघोत, तुमची मोफतची संधी मात्र हुकणार.

आता ते दिवस गेले की वाटेत एटीएम दिसलं की चला ५०० रुपये काढून घेऊ. आता तर नियोजन करावं लागेल, एकदाच मोठी रक्कम काढून घरात कपाटात ठेवणं कधीही परवडलं. कारण ३० रुपये म्हणजे काय कमी आहेत का? एका दुधाच्या पिशवीचे पैसे तर बँक फक्त पैसे काढायला दिल्याबद्दल कापून घेणार. विशेषतः पगारदार माणसांनी आणि पेन्शनर आजोबांनी तर ही गोष्ट गाठीशी बांधून ठेवावी, कारण महिन्याच्या शेवटी हे छोटे छोटे चार्जेस एकत्र आले की मोठं भगदाड पडल्यासारखं वाटतं. म्हणूनच सांगतोय, १ एप्रिल उजाडण्याआधीच आपल्या रोख रकमेचं नियोजन करा, नाहीतर तुमच्याच पैशांवर बँक डल्ला मारणार आणि तुम्हाला कळणारही नाही!

३. मिनिमम बॅलन्स न ठेवल्यास दंडात वाढ (Minimum Balance Penalty)

अहो मंडळी, हे ‘मिनिमम बॅलन्स’ राखणं म्हणजे आता खरोखरच नाकी नऊ येणार आहेत! आपण कसं असतं, घरखर्चाला पाच-पन्नास रुपये कमी पडले की खात्यातले शेवटचे पैसे सुद्धा काढून मोकळे होतो. पण गड्यांनो, आता १ एप्रिल २०२६ पासून बँकांचा हा नवीन New Banking Rules April 2026 चा फेरा असा आहे की, जर तुमच्या खात्यातली रक्कम त्या ठराविक मर्यादेपेक्षा एक रुपया जरी कमी झाली, तर बँक साहेब तुमची कसलीच गय करणार नाहीत. आधी कसं असायचं, एखाद्या वेळेस नजरचुकीने पैसे कमी पडले तर बँक सवलत द्यायची, पण आता सगळा कारभार डिजिटल आणि कडक झालाय, तो काय तुमची आमची वैयक्तिक अडचण बघणार नाही!

विचार करा, जर तुमच्या खात्यात दरमहा ५०० रुपये दंड पडला, तर वर्षभराचे ६००० रुपये फक्त बँक ‘दंड’ म्हणून स्वाहा करणार. म्हणजे आपण विश्वासाने आपले कष्टाचे पैसे सुरक्षित ठेवायला बँकेत दिले आणि बँकच ते दंडाच्या नावाखाली कापून घेतेय, हे तर उपरोधिकच झालं ना! विशेषतः ज्यांची मोठी खाती आहेत आणि जे पगारदार आहेत, अशा सर्व सामान्य माणसांनी ही गोष्ट डोक्यात फिट बसवा. १ एप्रिलच्या आत आपल्या खात्यात किमान हवी तेवढी रक्कम आहे का, हे आवर्जून तपासा. नाहीतर तुमचं खातं ‘शून्य’ व्हायला वेळ लागणार नाही आणि तुमच्या हिशोबातले पैसे बँकांच्या खिशात जायला वेळ लागणार नाही!

४. पॅन आणि आधार लिंकिंगचा शेवटचा इशारा (PAN-Aadhar Link Last Date)

मंडळी, हे पॅन-आधारचं खूळ गेल्या दोन-चार वर्षांपासून आपल्या मागे लागलंय, पण आता मात्र ही मस्करी राहिलेली नाही. १ एप्रिल २०२६ उजाडलं की ज्यांचं पॅन कार्ड आधारशी जोडलेलं नाही, त्यांच्यासाठी बँकेचे दरवाजे जणू बंदच झाल्यासारखे समजा. New Banking Rules April 2026 नुसार, तुमचं पॅन कार्ड ‘इनऑपरेटिव्ह’ म्हणजे रद्दीचा तुकडा ठरणार आहे. आता तुम्ही म्हणाल, “अहो काय होतंय त्याने?” तर ऐका, जर तुम्हाला बँकेतून ५० हजारांच्या वर रोकड काढायची असेल किंवा कोणाला पाठवायची असेल, तर पॅन कार्डशिवाय पान हलणार नाही.

New Banking Rules April 2026 इतकंच नाही, जर तुमची कुठली गुंतवणूक असेल आणि त्यावर व्याज मिळत असेल, तर पॅन लिंक नसल्यामुळे सरकार तुमचा टीडीएस (TDS) थेट २० टक्क्यांनी कापून घेणार! म्हणजे कष्टाने कमावलेल्या १०० रुपयांमधले २० रुपये तर सरकारच घेऊन जाणार. विचार करा, साध्या एका चुकीमुळे किती मोठं आर्थिक नुकसान सोसावं लागेल. लोक म्हणतात, “उद्या करू, परवा करू”, पण १ एप्रिलनंतर ही ‘उद्या-परवा’ चालणार नाही. तुमच्या बँकेत जाऊन तुमचं पॅन कार्ड चालू आहे की नाही आणि ते आधारशी लिंक आहे का, याची खात्री आत्ताच करून घ्या. कारण एकदा का हे कार्ड बंद पडलं, तर ते पुन्हा चालू करण्यासाठी दंड आणि हेलपाटे मारून तुमच्या नाकी नऊ येतील!

५. कर्ज आणि व्याजाचे नवीन दर (Loan Interest Rates)

मंडळी, आता ‘कर्ज’ काढणं आणि त्याचे हप्ते भरणं हे काय येड्याबाबळ्याचं काम राहिलं नाही. जर तुम्ही घरासाठी, गाडीसाठी किंवा कुठल्याही कामासाठी बँकेकडून ‘लोन’ घेतलं असेल, तर १ एप्रिल २०२६ पासून तुमच्या डोक्यावरचं ओझं थोडं वाढण्याची दाट शक्यता आहे. New Banking Rules April 2026 नुसार, रिझर्व्ह बँकेने (RBI) व्याजाच्या दरात म्हणजेच ‘रेपो रेट’मध्ये जी काही हालचाल केली आहे, त्याचे थेट पडसाद आता तुमच्या ‘ईएमआय’ (EMI) वर उमटणार आहेत. ज्यांनी ‘फ्लोटिंग रेट’वर कर्ज घेतलंय, त्यांच्यासाठी तर ही धोक्याची घंटाच समजा! कारण तुमचं व्याज वाढलं की एकतर तुमचा हप्ता वाढणार किंवा कर्जाचा कालावधी लांबत जाणार. म्हणजे जे कर्ज १० वर्षांत संपणार होतं, ते आता १२-१३ वर्षं तुमच्या मागे लागणार.

आणखी एक महत्त्वाची गोष्ट म्हणजे ‘सिबिल स्कोअर’ (CIBIL Score). आता बँका तुमची फक्त पत नाही, तर तुमचा जुना ‘हिशोब’ बघून व्याजाचा दर ठरवणार आहेत. जर तुमचा सिबिल स्कोअर ८०० च्या वर असेल, तर बँक कदाचित तुम्हाला थोडी सवलत देईल. पण जर तुमचा स्कोअर ७०० च्या खाली असेल, तर तुम्हाला इतरांपेक्षा अर्धा किंवा एक टक्का जास्त व्याज मोजावं लागेल. विचार करा, लाखांच्या कर्जावर एक टक्का म्हणजे सुद्धा हजारो रुपयांचा चुना! म्हणूनच सांगतोय, कोणत्याही कर्जाचा हप्ता किंवा क्रेडिट कार्डचं बिल भरताना आळस करू नका. एक दिवसाचा उशीर सुद्धा तुमचा स्कोअर खराब करू शकतो आणि १ एप्रिलनंतर हे ‘खराब रेकॉर्ड’ तुम्हाला चांगलंच महागात पडेल. बँकेत जाऊन तुमचं कर्ज कोणत्या दराने चालू आहे, हे एकदा आवर्जून तपासा, नाहीतर नाहक व्याजाचं व्याज भरत बसावं लागेल!

६. डिजिटल व्यवहारांवरील नवीन मर्यादा (Digital Transaction Limits)

अहो मंडळी, आता मोबाईलवर ‘टॅक्’कन बटन दाबलं की पैसे जातात, हे बघायला जितकं सोपं वाटतं, तितकंच ते आता १ एप्रिल २०२६ पासून जिकिरीचं होणार आहे. आपण कसं असतं, दिवसातून दहा वेळा चहा प्यायलो की दहा वेळा स्कॅन करतो, शंभर-दोनशे रुपयांच्या किरकोळ खरेदीला सुद्धा ‘युपीआय’ (UPI) वापरतो. पण New Banking Rules April 2026 नुसार, आता बँकांनी यावर करडी नजर ठेवायला सुरुवात केली आहे. काही मोठ्या बँकांनी तर आतापासूनच स्पष्ट केलंय की, दिवसाला होणाऱ्या २० किंवा २५ व्यवहारांनंतर तुम्ही जो काही व्यवहार कराल, त्यावर ‘प्रोसेसिंग फी’ किंवा ‘सुविधा शुल्क’ म्हणून दोन-पाच रुपये कापले जातील.

म्हणजे विचार करा, तुम्ही १० रुपयांचा चहा प्यायलात आणि त्यावर बँकेने २ रुपये चार्ज लावला, तर तो चहा तुम्हाला १२ रुपयांना पडणार! हे ऐकायला छोटं वाटतं, पण महिनाअखेरीस जेव्हा तुम्ही स्टेटमेंट बघाल, तेव्हा हे चिल्लर पैसे मिळून मोठी रक्कम झालेली दिसेल. दुसरं म्हणजे, ‘चुकीचा नंबर’ टाकला आणि पैसे गेले, तर विसरा आता ते परत मिळणं. १ एप्रिलपासून बँका अशा प्रकरणांत हात झटकणार आहेत, कारण “तुमची चूक, तुमची जबाबदारी” असा पवित्रा त्यांनी घेतलाय. त्यामुळे घाईघाईत कोणालाही पैसे पाठवताना आता पाच वेळा नाव आणि नंबर तपासावा लागेल. ऑनलाईन व्यवहार करा, पण ते आता मोजून-मापून आणि जपूनच करावे लागतील, नाहीतर तुमच्याच मोबाईलमधून तुमच्याच पैशांची गळती कधी सुरू होईल, हे तुम्हाला कळणार सुद्धा नाही!

७. नॉमिनेशन (वारसदार) अनिवार्य (Bank Account Nomination)

अहो मंडळी, हे ‘वारसदार’ किंवा ‘नॉमिनी’चं प्रकरण म्हणजे आपण कसं दुर्लक्ष करतो माहितीये का? “बघू नंतर, अजून काय घाई आहे,” असं म्हणत आपण हे काम वर्षानुवर्षं लांबणीवर टाकतो. पण आता सावध व्हा, कारण १ एप्रिल २०२६ पासून बँकांचा हा New Banking Rules April 2026 चा फेरा असा काही आहे की, ज्या खात्याला वारसदार नाही, ते खातं जणू ‘बेवारस’ समजलं जाणार आहे. विचार करा, तुम्ही रक्ताचं पाणी करून बँकेत पैसे साठवले आणि उद्या जर काही अघटित घडलं, तर ते पैसे तुमच्या हक्काच्या माणसाला मिळण्यासाठी त्यांना कोर्टाच्या पायऱ्या झिजवाव्या लागतील. वकिलांच्या फी आणि कागदपत्रांच्या जंजाळात अर्धे पैसे तर तिथेच संपून जातील!

बँकांनी आता स्पष्ट केलंय की, ज्या खात्याला नॉमिनी नाही, ती खाती १ एप्रिलनंतर ‘फ्रीज’ केली जातील. म्हणजे तुमच्या खात्यात लाखो रुपये असूनही तुम्हाला ते काढता येणार नाहीत, जोपर्यंत तुम्ही वारसदाराचं नाव नोंदवत नाही. हे कसं झालं माहितीये का? स्वतःच्या घरात असूनही घराची किल्ली हरवल्यासारखं! म्हणूनच सांगतोय, कोणत्याही बँकेत तुमचं खातं असो, मग ते सेव्हिंग असो, करंट असो किंवा तुमच्या सोन्या-नाण्याचं ‘लॉकर’ असो, तिथे घरच्या कोणाचं तरी नाव वारस म्हणून लावणं आता कायद्यानंच गरजेचं झालंय. बँकेत जाऊन फक्त पाच मिनिटांचा तो एक कागद भरायचा आहे, पण त्या पाच मिनिटांमुळे तुमची आणि तुमच्या कुटुंबाची पुढची वर्षानुवर्षांची डोकेदुखी कायमची मिटणार आहे. त्यामुळे उद्यावर न ढकलता, हे काम आत्ताच उरकून घ्या!

थोड्क्यात सागायचंय…

तर माझ्या सुज्ञ आणि कष्टाळू बांधवांनो, १ एप्रिल २०२६ ही तारीख केवळ नवीन वर्षाची सुरुवात नाही, तर आपल्या बँक व्यवहारांमध्ये शिस्त आणण्याची एक मोठी घंटा आहे. New Banking Rules April 2026 मुळे होणारे हे बदल कदाचित सुरुवातीला कडक वाटतील, पण ते आपल्याच आर्थिक सुरक्षेसाठी आहेत. लक्षात ठेवा, माहिती असेल तरच तुम्ही सावध राहू शकता आणि स्वतःचा कष्टाचा पैसा वाचवू शकता.

काय लक्षात ठेवाल?

- ३१ मार्चच्या आत पॅन-आधार लिंक करा.

- बँकेत जाऊन नॉमिनीचं नाव तपासा.

- एटीएम आणि युपीआय व्यवहारांचं नियोजन करा.

- खात्यात किमान शिल्लक रक्कम (Minimum Balance) राखा.

वेळ कोणासाठी थांबत नाही आणि नियम तर अजिबात नाही! ही माहिती तुमच्या मित्र-मैत्रिणींना आणि नातेवाईकांना सुद्धा आवर्जून सांगा, कारण वेळेवर सावध झालेलाच माणूस खरा शहाणा असतो. चला तर मग, कामाला लागा आणि तुमचं आर्थिक भविष्य सुरक्षित करा!

Blogger Pravin

नमस्कार माझं नाव प्रवीण आहे, आणि मी एक Blogger आणि डिजिटल मार्केटिंग क्षेत्राशी संबंधित काम करतो. मला IT क्षेत्रात ५ वर्षांचा अनुभव आहे. मी २०२३ पासून ब्लॉगिंग क्षेत्रात काम करायला सुरवात केली आहे. मी ट्रेंडिंग टॉपिक आणि फायनान्स संबंधी content write करतो तसेच मी Freelancer म्हणून देखील काम करतो.

New Banking Rules April 2026 लागू होणार असून ATM charges, minimum balance, आणि online transaction वर होणार मोठे बदल. तुमच्या खात्यावर कसा परिणाम होईल हे जाणून घेण्यासाठी संपूर्ण माहिती वाचा.

👉 Check Full Banking Rules Update Hereनवीन banking rules नंतर ATM आणि transaction charges वाढू शकतात. Cashback Credit Card वापरून तुम्ही हे charges recover करू शकता आणि shopping वर extra savings मिळवू शकता.

👉 Apply Now & Start Saving More